Nỗi đau không của riêng ai

- Tín dụng đen làm loạn vùng ven TP HCM

- Đẩy mạnh điều tra, xử lý tín dụng đen

- Kiên quyết triệt xóa nạn "tín dụng đen", đòi nợ thuê

|

Trong 6 tháng đầu năm 2019, lực lượng Công an toàn quốc đã khởi tố 436 vụ, 766 bị can phạm tội liên quan đến tín dụng đen, đòi nợ thuê. Đã khởi tố 214 vụ, 947 bị can liên quan tín dụng đen cho vay nặng lãi. Đây là kết quả từ kế hoạch phòng ngừa, đấu tranh với loại tội phạm này mà Bộ Công an đã đặt ra. Trả lời trong phiên chất vấn của Ủy ban Thường vụ Quốc hội liên quan đến vấn đề này, Đại tướng Tô Lâm - Bộ trưởng Bộ Công an nêu rõ những khó khăn trong công tác đấu tranh triệt phá phòng chống loại hình tội phạm liên quan đến tín dụng đen. Thậm chí, ngay cả về luật cũng có những rào cản chồng chéo gây khó khăn cho công tác trấn áp, điều tra. Tuy nhiên, Đại tướng Tô Lâm nhấn mạnh, Bộ Công an vẫn sẽ tiếp tục duy trì khống chế tội phạm tín dụng đen một cách mạnh mẽ, quyết liệt như thời gian qua. |

Có rất nhiều câu chuyện liên quan đến tín dụng đen mà tôi biết ở TP HCM hay ở quê nhà hoặc ở một địa phương nào đó tôi từng ghé qua.

Ai cũng có thể là nạn nhân của tín dụng đen, một giám đốc công ty tư nhân, một ca sĩ nghệ sĩ, một công chức, một tiểu thương hay là một người buôn gánh bán bưng... Thậm chí là một học sinh, sinh viên hoặc một lao động làm nghề tay chân nào đó.

1. Quê nhà của tôi bây giờ cũng đầy tín dụng đen, những cậu thanh niên tay xăm rồng ngực trổ phượng sau lưng thích hạc vờn hổ gầm, ở miệng ra là chửi thề, văng tục. Con nợ nào trót không may không đủ tiền góp ngày hoặc trả khi đến hạn kỳ thì hẳn nhiên được trải qua cơ hội để hiểu rằng trần gian là chốn khổ ải.

Lãi suất tín dụng đen bao giờ cũng như lạt mềm để buộc chặt người vay hơn, buộc mãi cho đến khi người vay không còn gì cả, từ nhà cửa, xe cộ cho đến vay ngược lại của cha mẹ họ hàng người thân nhằm dứt nợ.

Ban đầu, ai cũng tưởng lãi suất của tín dụng đen là bình thường. Lấy ví dụ, một cô bán rau ngoài chợ vay của tín dụng đen 5 triệu đồng để nhập thêm nguyên liệu. Số tiền góp mà cô phải trả mỗi ngày là 200 ngàn đồng, trả trong vòng 1 tháng tính tròn 30 ngày thành 6 triệu đồng là dứt nợ, nếu thiếu 1 ngày thì tính phần thiếu ấy vào nợ tổng.

Từ nợ tổng này sẽ có mức lãi suất khác, thời gian trả nợ cũng tăng lên... Thế nên chuyện vay 5 triệu ban đầu rồi tăng dần thành 20 triệu rồi tăng lên cả trăm triệu hoặc hơn nữa cũng là điều hết sức dễ hiểu.

|

| Minh họa: Ngô Xuân Khôi. |

Không chỉ có trả góp, lãi suất cũng sẽ được tính theo tháng nếu vay số tiền lớn. Ví dụ vay một tỷ đồng, lãi suất tháng áng từ 7% đến 10% (lãi suất hết sức hữu hảo). Tháng nào lãi suất thiếu thì cộng lãi vào vốn vay rồi tính mức lãi suất dựa trên vốn vay mới ấy. Đại khái, "tự mình xẻ thịt mình cho người khác dùng".

Chính vì tiền đẻ ra tiền nhanh như vậy, nên tín dụng đen là hoạt động siêu lợi nhuận. Lại nhờ vào việc khó phân định giữa giao dịch dân sự và hình sự, tín dụng đen càng có thêm nhiều đất sống.

Thêm nữa, người vay tín dụng đen để ăn chơi cờ bạc đề đóm đá gà banh bóng thì nhiều, người vay để qua cơn tạm ứ đọng vốn thì lại ít. Thế nên, ngay đối tượng vay nợ ban đầu đã dễ có nguy cơ thành con nợ vĩnh viễn của tín dụng đen rồi.

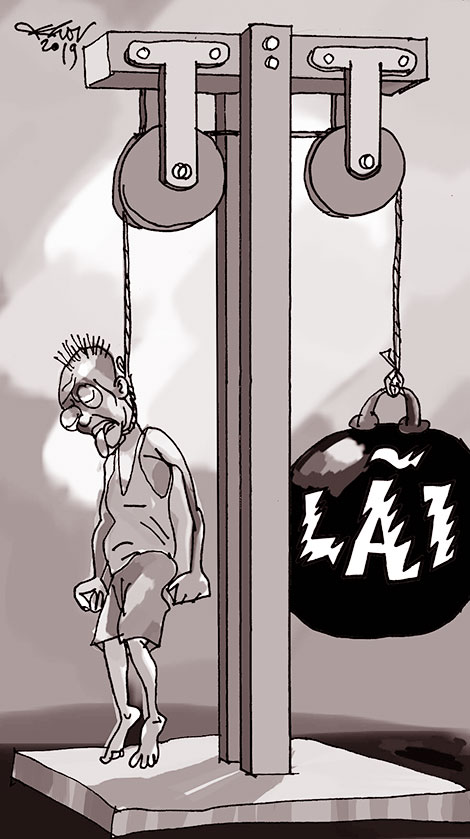

Mấy tuần trước, có một vụ tự tử gây chấn động vùng quê của tôi, một vùng quê vốn dĩ rất yên bình. Người đàn ông tuổi ngoài ngũ tuần mưu sinh bằng nghề thợ hồ, vay mấy triệu tiền góp của dân anh chị từ đẩu từ đâu xuất hiện ở quê. Lãi mẹ đẻ lãi con, ngày nào xăm trổ rồng phượng tí tuổi đầu cũng ập vào nhà, chửi từ cha mẹ đã khuất chửi xuống, rồi đá thúng đụng nia, rồi hăm he đủ kiểu...

Cùng đường, người đàn ông ấy chọn cách treo cổ trên cây điều tự tử. Thú thật biết tin này cứ đau lòng mãi, giả mà bằng cách nào đó biết được sớm hơn, có lẽ tôi có thể giúp đỡ ông ấy ít nhiều.

2. Tôi đã trao đổi nhiều lần với đại diện của Ngân hàng Nhà nước, bởi rõ ràng chúng ta đều biết sẽ thật khó khi muốn triệt tiêu tín dụng đen mà không khơi thông được nguồn chảy "nhu cầu vay tiền".

Nhưng ở đây lại vướng điều khác, ngân hàng hay tổ chức tín dụng thì hoạt động theo luật pháp còn tín dụng đen hoạt động theo luật rừng. Mà luật rừng bao giờ cũng trước dễ sau khó, còn luật pháp vốn nhiều thủ tục chặt chẽ hơn. Bên cạnh đó, phần nhiều người dân vẫn còn ngại chuyện giấy tờ điều khoản, ngay cả bước chân vào ngân hàng cũng rụt rè.

Cái may mắn nhất trong cuộc chiến này chính là con bạch tuộc tín dụng đen đã hiện nguyên hình và quyết tâm của lực lượng Công an, khi con bạch tuộc lộ diện thì chắc chắn sẽ có biện pháp giải quyết dứt điểm.

Tuy nhiên, biện pháp sẽ nhanh hơn nếu các cơ quan ban ngành cùng hành động với lực lượng Công an. Cụ thể, Ngân hàng Nhà nước cần phải thúc đẩy mạnh mẽ hơn những giải pháp giúp nhân dân tiếp cận nguồn vốn vay nhỏ, lẻ.

Cuối cùng, tuyên truyền để nhân dân nhận rõ sợi lạt mềm của tín dụng đen nguy hại như thế nào để từ đó có phương thức tránh né tự thân.